El forward de inflación y el Cross Currency Swap son dos instrumentos que los equipos de finanzas deben conocer para protegerse de eventuales subidas de precios.

La inflación tanto en Chile como en Colombia sigue alta y las expectativas no son demasiado auspiciosas: el cumplimiento de la meta fijada por los bancos centrales de los respectivos países sigue muy lejos y la incertidumbre global crece a raíz de la política arancelaria de Estados Unidos.

En este marco, la subida de precios complica a las empresas en la gestión cotidiana y también en el mediano y largo plazo en aquellas que tomaron deudas atadas a inflación. Por ejemplo, las firmas chilenas con créditos indexados a UF se ven obligadas a pagar mucho más de lo que inicialmente esperaban.

Es por eso que para los equipos de finanzas resulta clave conocer cuáles son las herramientas de cobertura contra la inflación disponibles. El mercado de derivados ofrece algunas alternativas en función del plazo y las características del objeto a cubrir.

Seguro de inflación o forward de inflación

En el corto plazo, la opción más relevante es la del seguro de inflación, que sería un forward de inflación. Este instrumento es similar al forward de monedas, sólo que en el caso de Chile su paridad no es USD/CLP sino UF/CLP.

El forward de inflación y el Cross Currency Swap son dos instrumentos que los equipos de finanzas deben conocer para protegerse de eventuales subidas de precios.

Xymmetry

Componentes del forward de inflación

Fecha futura: es la fecha a la que se quiere fijar la UF (en Chile). No puede superar los dos años desde el día que se toma.

Monto: se transa en la moneda fuerte que en este caso es la UF.

Posición: en el caso de tratar de cubrir deudas, lo relevante es comprar UF para evitar que siga subiendo. Más allá de las expectativas que se tengan respecto al mercado, la empresa debería considerar la cobertura en función de eliminar el riesgo y no de especular si ganará o perderá plata.

Precio forward de inflación: refleja el diferencial de tasa de interés, en este caso entre la UF y el peso chileno, multiplicado por el spot. Aquí reside la mayor diferencia respecto del forward de monedas, en el que aparecen los puntos forwards que se suman al spot.

Precio UF: no se lo determina una encuesta o una regresión econométrica, sino que es lo que se transa en el mercado, entre compras y ventas, por lo que tiene más valor que cualquier proyección.

Cross currency swap (CCS)

De querer cubrir deudas más allá de los dos años se puede utilizar un CCS, el cual tiene una liquidez muy buena incluso más allá de los diez años. Adicionalmente permite en un solo contrato aglutinar varios flujos futuros y es muy flexible: contempla pagos bullets, lineal, constante o el tipo de amortización que uno quiera.

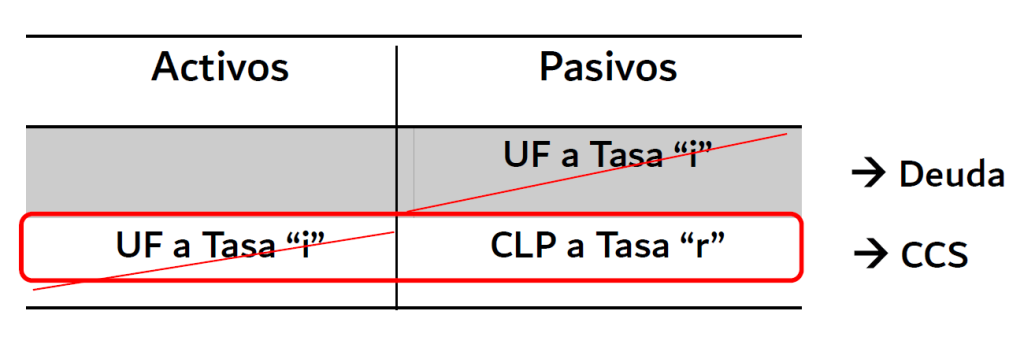

¿Cómo funciona un CSS como cobertura de inflación? Pensemos en una empresa chilena que cuenta con un crédito por el que paga amortización en UF y cupón a tasa «I». Para dejar de lado la UF, toma un CSS por el que recibe un flujo en UF por el mismo monto, plazo y tasa para cubrir ese crédito. A cambio, paga al banco pero en pesos a tasa fija “R”, que vendría a representar el costo del swap porque va a tener la inflación implícita.

De esta manera se anulan en activo y pasivo la tasa “I” y la moneda (UF), por lo que se elimina el riesgo de inflación. En cambio se fija CLP a una tasa “R” que refleja la inflación fijada al momento de tomar el CSS. Es decir, se determina a “cuánto se nominalizó el balance”.

¿Cuándo utilizar cada uno?

Más allá de la diferencia clave respecto al periodo de tiempo, el CSS suele ser más efectivo cuando existe un alto grado de certidumbre como las deudas. Es decir, cuando se conocen fecha y flujo.

En cambio en momentos de incertidumbre, con flujo incierto, lo más recomendado es cubrirse a corto plazo para reducir el margen de error. Es para estos casos que se aconseja tomar un seguro de inflación. Además el forward de inflación, al ser muy similar al de monedas, es más conocido para los equipos de finanzas.

Más allá de esto, es aconsejable realizar un análisis detallado y consultar con expertos en finanzas antes de utilizar estos instrumentos. Desde el área de consultoría de NetGO pueden brindar un análisis detallado. También recomendamos revisar el webinar que tiempo atrás realizamos en la materia.

A la hora de calcular precios y obtener los Mark to Market de estas alternativas, es recomendable utilizar Xymmetry.

El CSS suele ser más efectivo cuando existe un alto grado de certidumbre como las deudas. Es decir, cuando se conocen fecha y flujo. En cambio en momentos de incertidumbre, con flujo incierto, puede resultar más conveniente cubrirse a corto plazo con un forward para reducir el margen de error.

Xymmetry

Instrumentos financieros contra la inflación en Colombia

En Colombia existen instrumentos financieros, bonos y certificados de depósito a término indexados al Índice de Precios al Consumidor (IPC). Por ejemplo, se puede comprar un CDT cuya rentabilidad sea IPC + 2%, lo que querría decir que en términos reales el inversionista obtiene dos puntos porcentuales. También están los Títulos de Tesorería (TES) UVR.

Se trata de bonos emitidos por el gobierno colombiano cuya rentabilidad está ajustada a la inflación. Esto significa que, si el índice de precios sube, el capital invertido y los intereses que recibes se ajustan al alza, protegiendo a la empresa de la pérdida de poder adquisitivo. Sin embargo, estos no son de fácil acceso para empresas no financieras del sector real.

Instrumentos más sofisticados como los forwards de inflación y los CCS todavía son muy escasos y muy costosos en ese país. Antes había futuros, pero el mercado era poco líquido y en consecuencia se cerró ese foro de negociación.