Conoce cómo se mezclan el riesgo de tasa y el riesgo de moneda simultáneamente. Aprende las características que tiene el Cross Currency Swap, cómo funciona en la práctica y sus diferencias con otros derivados.

La definición más básica sobre un swap indica que se trata de un acuerdo entre dos partes para intercambiar flujos de efectivo o activos financieros durante un período de tiempo específico. Es un instrumento compuesto por dos patas: una en la que se paga y otra en la que se recibe un flujo.

Entre los swaps más comunes figuran el Interest Rate Swap (IRS), que analizamos en otro artículo, y el Cross Currency Swap (CSS) que abordaremos a continuación. Este último se trata de un instrumento sumamente útil para aquellas empresas que enfrentan riesgo de tasa y monedas a la vez.

¿Cuándo una empresa tiene riesgo de tasa y moneda?

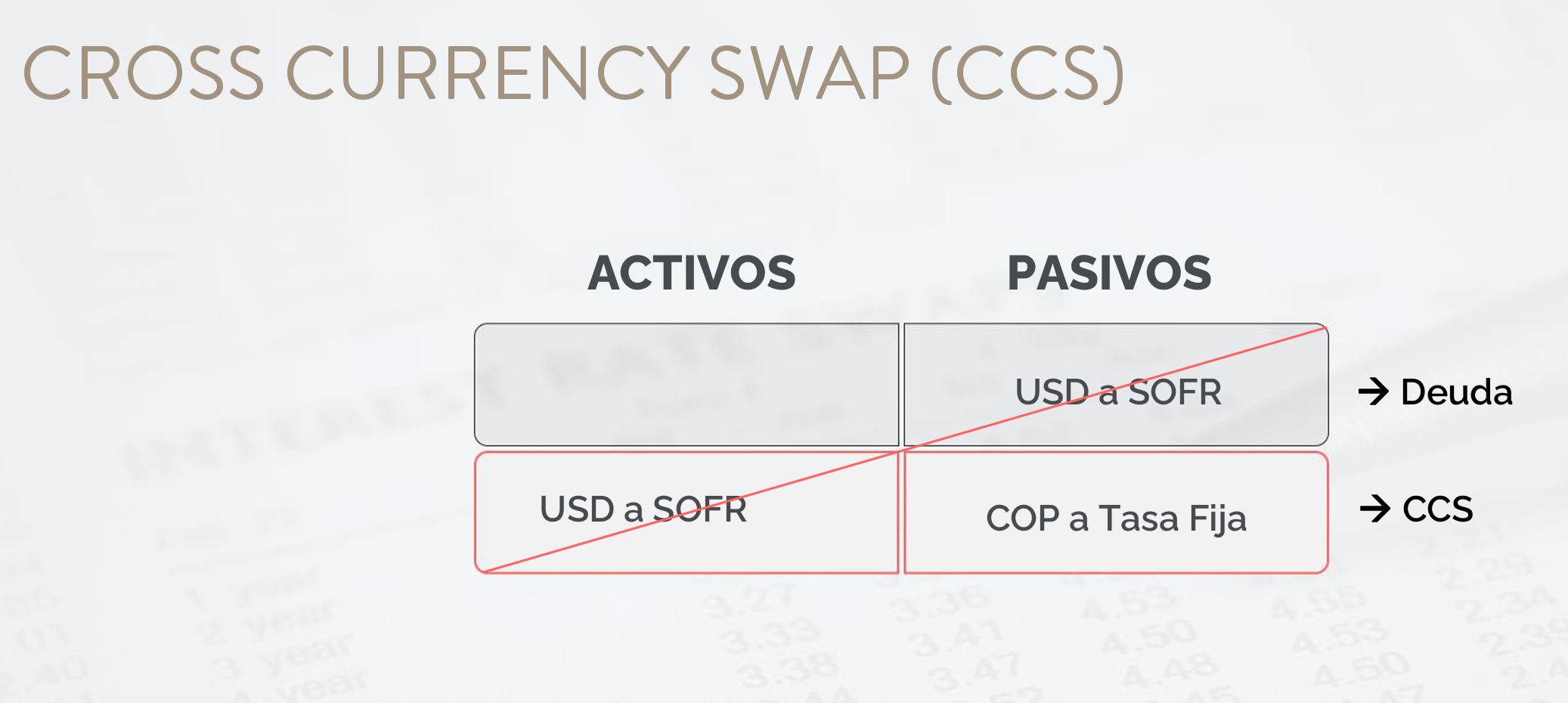

En general, el riesgo de tasas en empresas del sector real se da por pasivos, es decir, por deudas que toman a tasa de interés variable. Una eventual suba de esta tasa variable podría perjudicar el pasivo de la empresa, afectando sus resultados.

Pero puede ocurrir que esta deuda a tasa variable además haya sido tomada en moneda extranjera. Por ejemplo, una empresa puede tomar un crédito en dólares a tasa variable SOFR en lugar de otro en moneda local a tasa fija porque el costo inicial del primero es menor. De esta manera, si la empresa tiene una moneda funcional distinta al dólar, se expone ya no sólo a un riesgo de tasa, sino también de moneda.

En concreto, el riesgo para la empresa pasa a ser doble: se puede ver afectada por variaciones que tenga la tasa flotante pero adicionalmente por una devaluación o revaluación de la moneda local frente al dólar. Además esto puede tener impacto tanto en la parte contable como extracontable.

Dentro del risk management, se debe evitar que eventuales fluctuaciones perjudiquen al pasivo de la empresa. Como la compañía no controla estas variables exógenas, enfrenta un riesgo financiero al que se puede abordar a través de un Cross Currency Swap.

¿Qué es un Cross Currency Swap y cómo funciona?

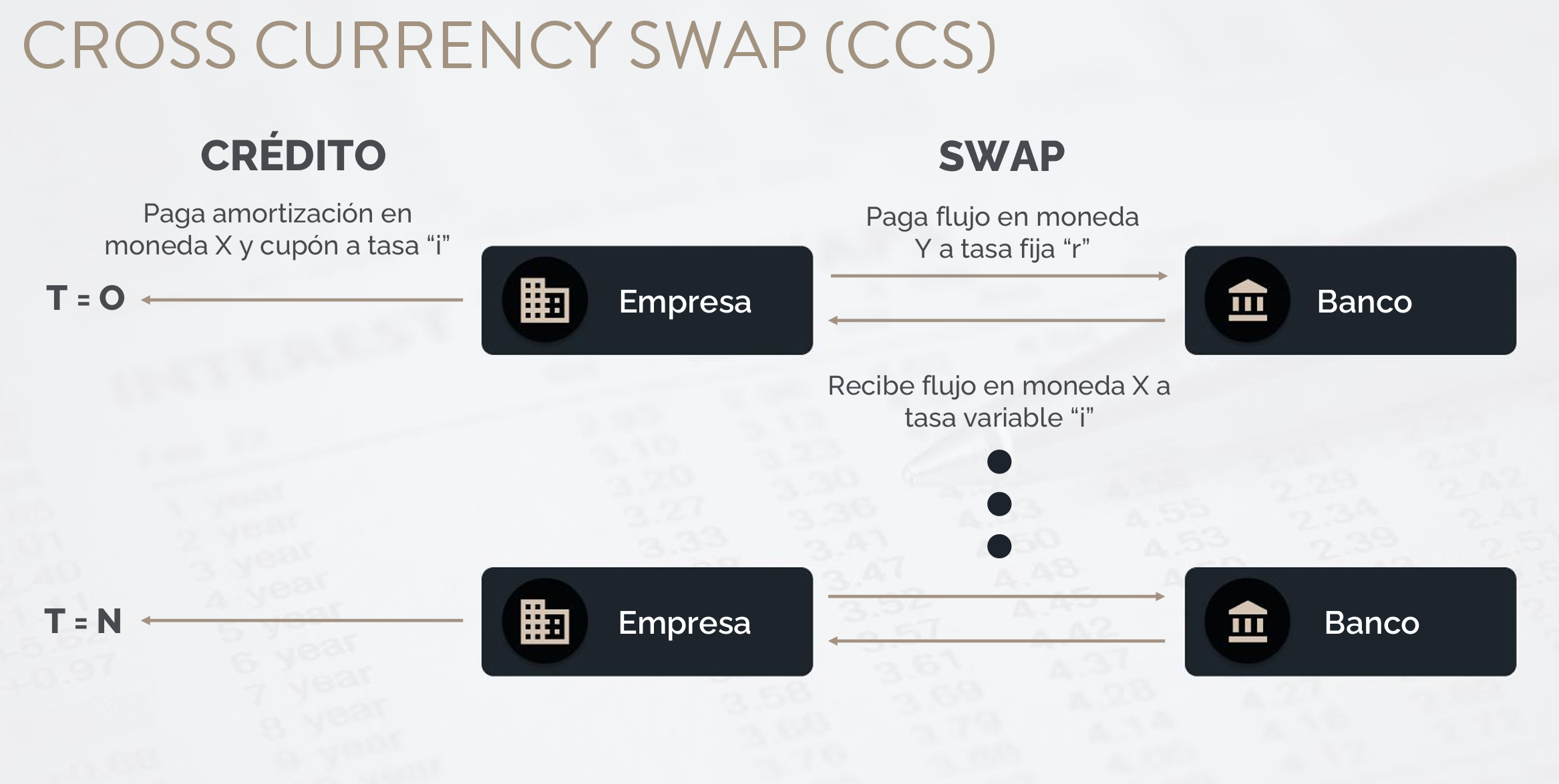

El CCS es un derivado de tasa de interés y monedas (ambas cosas). En él, una parte se compromete a pagar un flujo en base a una tasa flotante o fija sobre un nocional en una moneda. Por otro lado, la otra parte se compromete a pagar un flujo en base a una tasa fija o variable sobre un nocional en otra moneda.

Es decir, la empresa puede cambiar flujos a distintas monedas y tasas. Para definir esos flujos la empresa tiene amplia libertad, lo que refleja la alta flexibilidad del CSS. Con este instrumento, es la empresa la que puede definir:

– Monto

– Plazo total del swap

– Frecuencia de pago

– Nocional

– Tasa de interés

En otras palabras, la empresa puede definir toda la estructura del CCS. Lo único que impone el banco es la tasa de interés que desea recibir por el crédito inicial.

Otra particularidad del CCS es que permite cubrir riesgos de monedas y tasa a la vez a plazos largos, como puede ser a 20 años en mercado de bonos o deuda privada. Esto lo vuelve muy útil en caso de inversiones y deuda.

Por otro lado, si bien el crédito y el swap pueden estar incluidos entre sí (hay bancos que otorgan créditos con swaps embebidos), a nivel contable se deben considerar por separado.