Explicamos cuándo una empresa enfrenta riesgo de tasas y de qué manera este derivado permite afrontarlo. Analizamos las características de este instrumento, su funcionamiento y componentes.

Para entender qué es y cómo funciona el Interest Rate Swap, empecemos con lo básico: ¿qué es un swap? Un swap es un acuerdo entre dos partes para intercambiar flujos de efectivo o activos financieros durante un período de tiempo específico. Es un instrumento compuesto por dos patas: una en la que se paga y otra en la que se recibe un flujo.

Una de las funciones de los swaps es cubrir exposiciones a tasas de interés. Se trata de un instrumento sumamente útil para aquellas empresas que enfrentan riesgo de tasas.

¿Cuándo una empresa tiene riesgo de tasa?

En general, el riesgo de tasas en empresas del sector real se da por pasivos, es decir, por deudas que toman a tasa de interés variable. Por su parte, en empresas del sector financiero se pueden encontrar también riesgo de tasas en activos, como puede ser en alguna inversión sujeta a algún tipo de tasa variable.

Considerando que esta tasa variable cambia todo el tiempo, tal como ocurre con el tipo de cambio, existe un riesgo para la empresa sujeta a ella. Volviendo al caso de la empresa que tomó deuda a tasa variable, si la tasa sube, se incrementa su pasivo y empeora el resultado de la compañía.

Algunos ejemplos de tasa de interés variable son la IBR en Colombia, la TAB o Cámara CLP en Chile, la TIIE de Fondeo en México y la SOFR en Estados Unidos. En general son tasas a un día, que se transan interbancariamente. Cada una de esta tasa es un muy buen reflejo de la tasa de política monetaria de cada país. Son tasas en constante movimiento.

Dentro del risk management, se debe evitar que una eventual suba de la tasa variable perjudique al pasivo de la empresa, lo haga más grande y su resultado se vea afectado. Como la compañía no controla esta variable exógena como es la tasa variable, enfrenta un riesgo financiero. A este le puede hacer frente con un derivado específico como el Interest Rate Swap.

¿Qué es el Interest Rate Swap y cómo funciona?

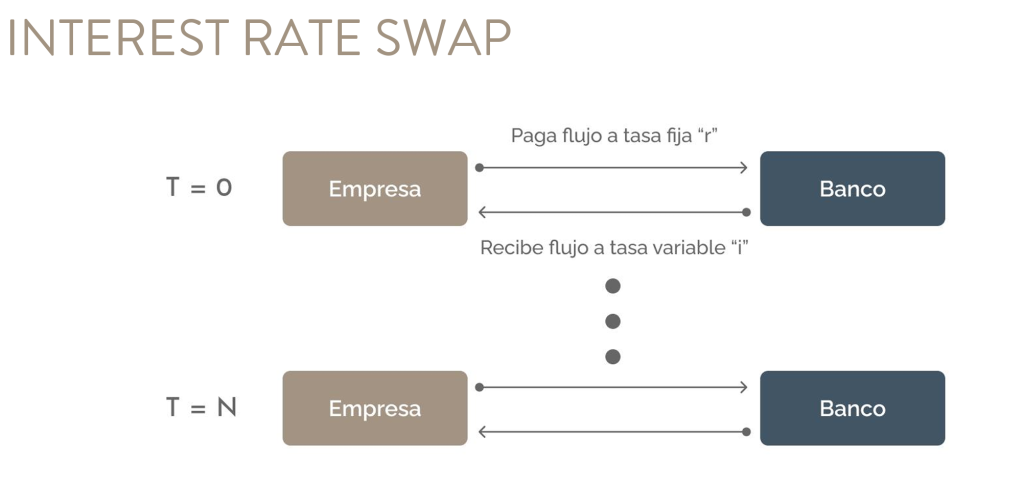

El Interest Rate Swap es un derivado que permite a dos partes intercambiar flujos de efectivo futuros. Una de ellas paga una tasa de interés fija y recibe una tasa de interés variable, mientras que la otra parte paga una tasa variable y recibe una tasa fija. De esta manera, se elimina el riesgo de tasa.

¿Cómo lo hace?

El swap es un intercambio, en el que la empresa se compromete a pagarle al banco en distintos periodos de tiempo y el banco se compromete en ese mismo periodo a pagarle flujos a la empresa. Normalmente, la empresa define pagar a tasa fija y recibir a tasa variable, pero puede ser al revés.

Veamos un ejemplo. Una empresa se endeuda por u$s10 millones a tasa variable SOFR más 3% a devolver en 5 años y con frecuencia de pago semestral. Para cubrirlo, se solicita un préstamo espejo con mismo nocional, frecuencia, plazo y tasa. De esta manera, en términos conceptuales, lo que recibe de un lado, lo paga en el otro y la empresa queda libre de tasa variable.

¿Qué reclama el banco a cambio? La empresa debe pagar un crédito por el mismo nocional, frecuencia y plazo pero con tasa fija.

La flexibilidad del IRS

Una de las principales características del IRS es su flexibilidad. Con este instrumento, es la empresa la que puede definir:

- Plazo total del swap

- Frecuencia de pago

- Nocional

- Tasa de interés

Es decir, la empresa puede definir toda la estructura del IRS. Lo único que impone el banco es la tasa de interés que desea recibir por el crédito inicial.

¿Cómo se construye el precio del IRS y el Mark to Market?

Lo más fácil para esto es separar el swap y valorizar (a valor de mercado) cada uno de estos créditos: el que la empresa paga y el que recibe.

En resumen, en la pata fija se debe proyectar con tasa fija, obtener los flujos, traerlos a valor presente y sumarlos. Respecto de la pata variable, se analizan instrumentos de mercado existentes para proyectar la tasa variable, se proyecta, se calculan los flujos, y se traen a valor presente a la misma tasa.

Finalmente, para conocer el valor exacto del IRS, ya sea cuando la empresa lo toma, o en cualquier momento, se debe tomar el valor presente de ambos y restar lo que la empresa recibe (en el caso del ejemplo, la pata variable) contra lo que paga (en este caso, la fija). Si el variable es mayor que el fijo el Mark to Market es positivo y viceversa.

En teoría, para que el intercambio sea totalmente justo, ambos valores deberían ser iguales. Sin embargo no hay que olvidarse que el banco cobra un spread por la operación, que en este caso se ve reflejado en un valor presente mayor de lo que la empresa paga. Lo importante a la hora de transar, sobre todo si es un monto muy grande, es que lo que esta diferencia de lo que la empresa paga no debe ser notoriamente mayor.

Con Xymmetry te evitas tener que hacer estas tareas manualmente, ya que te entrega la información que necesitas en muy simples pasos.