Este instrumento utilizado para cubrir riesgo cambiario está ganando especial interés, sobre todo entre los exportadores, dado el alto precio del dólar en las últimas semanas.

Una opción es un instrumento financiero que otorga el derecho (pero no la obligación) de comprar (call) o vender (put) un activo subyacente a un precio específico en una fecha futura determinada. Esto le aporta mayor flexibilidad que un forward, pero como contrapartida, requiere del pago de una prima inicial que suele disuadir a potenciales interesados. Para evitar esto, los bancos diseñaron el Zero Cost Collar.

¿Qué es un Zero Cost Collar?

Un Zero Cost Collar es una estrategia que combina dos opciones: una put y una call, cuyas primas se compensan entre sí. De esta manera, permite a la empresa protegerse ante escenarios de muy alta volatilidad a un costo de prima cero.

¿Cómo funciona el Zero Cost Collar?

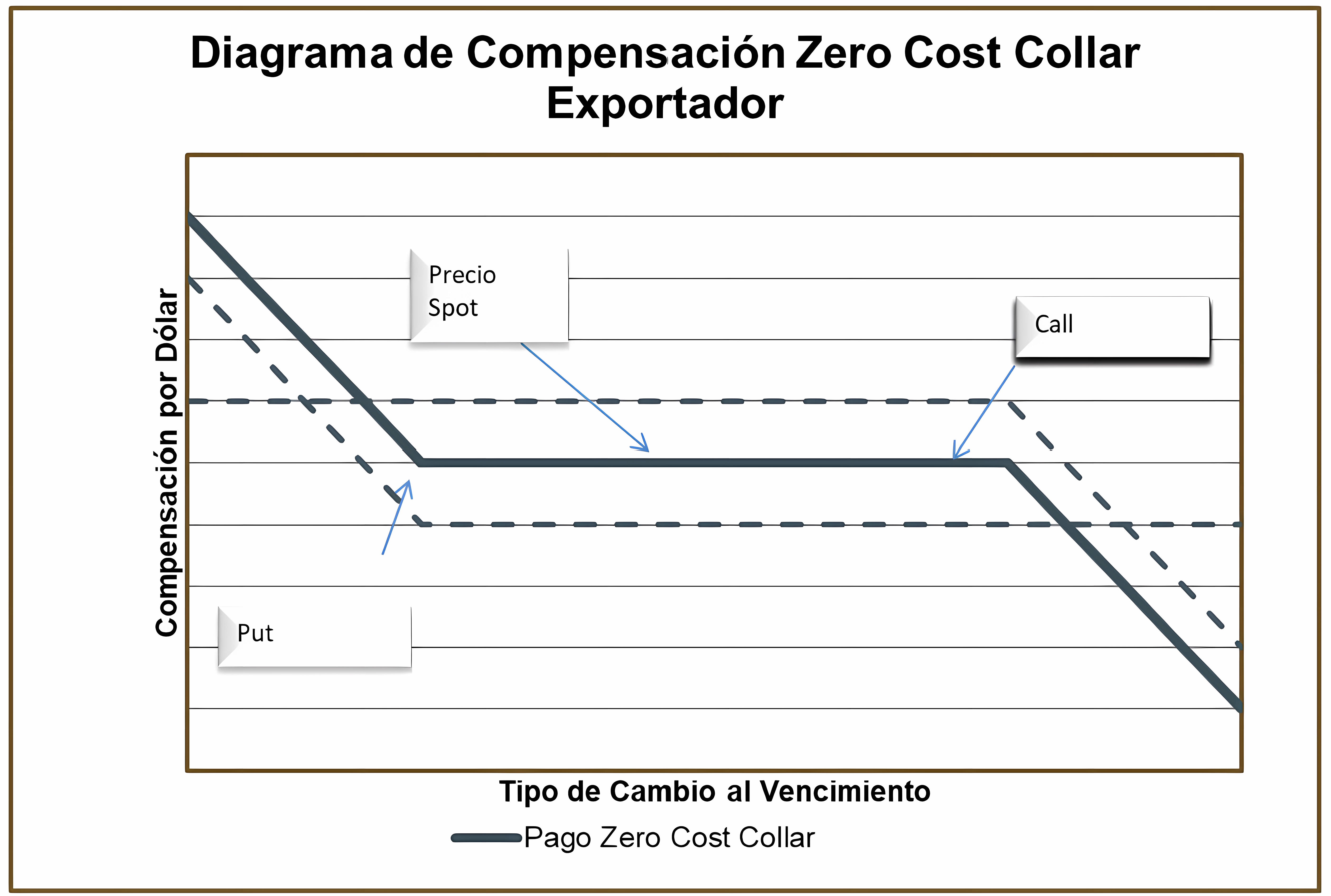

Un exportador tiene una exposición inherente al tipo de cambio, ya que cuando este sube, obtiene mayor utilidad porque los ingresos que recibe (supongamos, en dólares) rinden más al transformarlos en moneda local. Sin embargo, cuando el dólar cae, pierde.

Un Zero Cost Collar es una estrategia que combina dos opciones: una put y una call, cuyas primas se compensan entre sí. De esta manera, permite a la empresa protegerse ante escenarios de muy alta volatilidad a un costo de prima cero"

Xymmetry

En caso de cubrirse con una opción, esta debería ser una put (la cual le otorga el derecho a vender dólares en el futuro a un precio determinado), ya que de esta manera se protegería de caídas en el tipo de cambio. Sin embargo, para contar con este derecho, debe previamente pagar una prima.

Para evitar esto, aparece la segunda opción, en este caso una call: el banco le ofrece pagar una prima a la empresa, que en este caso se compensa con la prima de la opción put. ¿Qué gana el banco? El derecho a exigir a la empresa una compensación en caso de que el dólar supere determinado monto.

De esta manera, con una opción put, lo máximo que puede ganar el banco es la prima, y si el dólar cae más de cierto nivel, debe compensar a la empresa. A su vez, con la opción call, lo máximo que puede ganar la empresa es su prima, y si la divisa supera cierto nivel, debe compensar al banco.

Dentro de la banda entre ambos niveles, empresa y banco flotan al tipo de cambio de mercado, por lo que no hay compensaciones. Siguiendo con el ejemplo de un exportador que toma un Zero Cost Collar, este puede fijar un piso de 980 y un techo de 1010. Mientras el tipo de cambio esté entre 980 y 1010 no va a existir ninguna compensación al vencimiento. Pero sobre los 1010 se paga a favor de la contraparte y bajo los 980 se recibe la compensación.

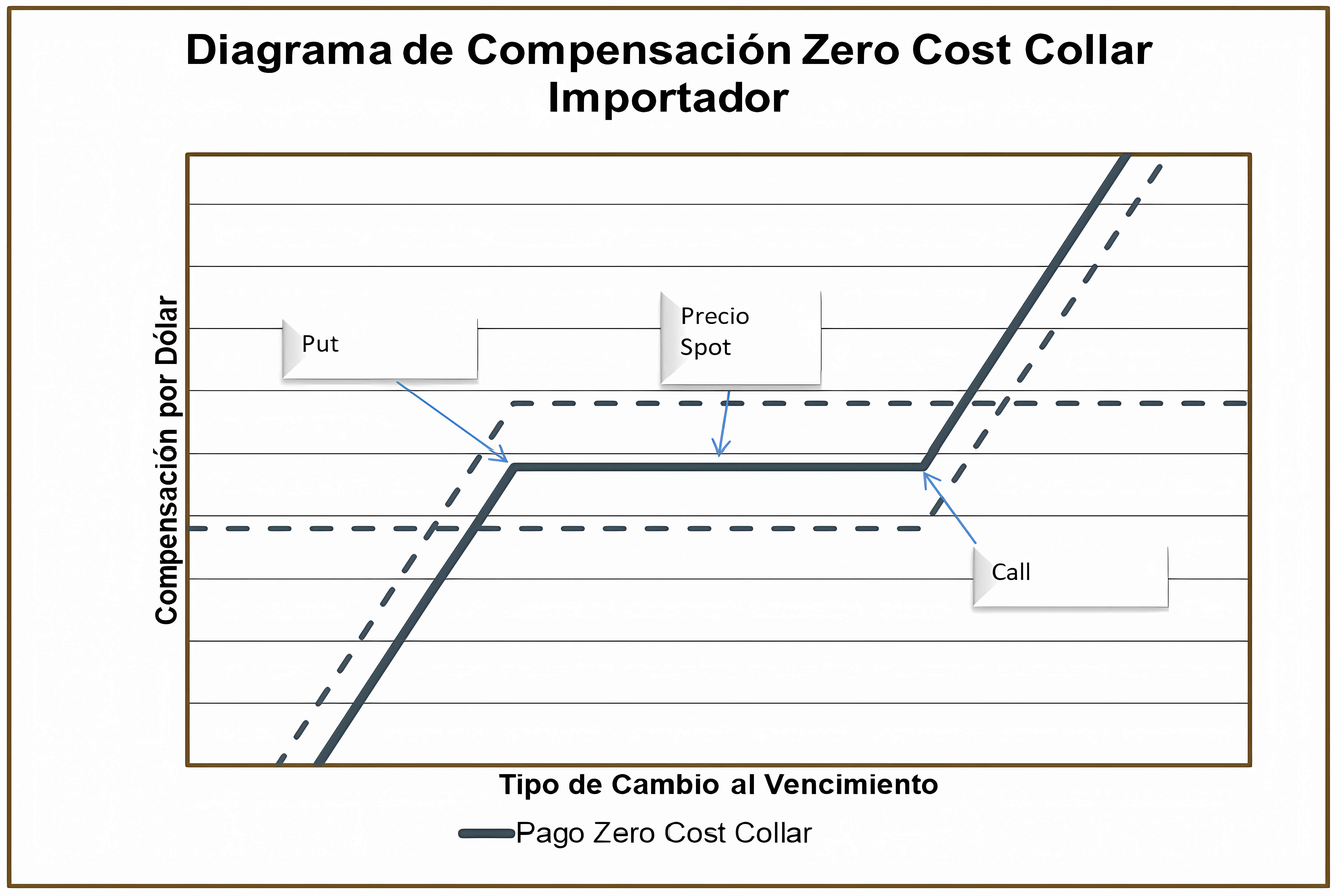

Si en cambio hablamos de un importador, la estrategia es exactamente la inversa: en este caso, el interés está en ponerle un techo al dólar para evitar que una gran subida afecte su margen. De esta manera, la empresa fija un monto a partir del cual (si el dólar se ubica por encima) el banco debe compensarla, y este fija un piso desde el cual (si el dólar se ubica por debajo) la compañía debe compensarlo. Entre ambos niveles, se flota al tipo de cambio. Al igual que en el caso del exportador, al compensarse ambas primas, se trata de un Zero Cost Collar.

¿Por qué podría ser interesante para una exportadora considerar un Zero Cost Collar en la actualidad?

El alza del tipo de cambio que se dio a inicios de año en la región fue de tal magnitud que en algunos países quedó en niveles extremos (en Chile superó los 1.000), y superó con amplitud lo presupuestado por muchas empresas.

Supongamos el caso de una firma que presupuestó el dólar a 950. A través de un Zero Cost Collar, podría fijar un piso en 970, ganándole 20 pesos al presupuesto. Y además contaría con la flexibilidad de que si el tipo de cambio sigue subiendo, podría obtener algo más, mientras que si se cayera ya se habría asegurado el tipo de cambio del presupuesto.

Precauciones que se deben considerar antes de tomar un Zero Cost Collar

– Determinar el apetito de riesgo de la empresa: qué tan grave puede ser que el dólar se distancie mucho de lo presupuestado, para lo cual se justifican instrumentos como este.

– Entender cómo funciona este instrumento, que reviste algo más de complejidad que un forward. Por eso recomendamos consultar al equipo de consulting de NetGO.

– Conocer el precio referencial al que deben fijarse strikes, ya que de lo contrario, estará en desventaja a la hora de negociar con los bancos. Con Xymmetry puede obtener esta información y llegar a la mesa mejor preparado.

– Tener en cuenta que así como el Zero Cost Collar limita eventuales pérdidas, también limita eventuales ganancias.