La TPM de cada país condiciona costos de financiamiento, inflación, tipos de cambio, entre otras variables clave. Por eso anticipar sus movimientos resulta muy ventajoso. Las tasas variables ayudan en esta labor.

La Tasa de Política Monetaria (TPM) es la tasa de interés que un banco central establece como referencia para controlar la inflación, estimular el crecimiento, enfriar la economía, corregir el tipo de cambio, o afectar sobre alguna otra variable económica clave de un país, de acuerdo con las necesidades del momento.

En pocas palabras, representa a cuánto los bancos centrales prestan o reciben dinero de los bancos locales a un día. Para las empresas, esta tasa es importante porque al repercutir sobre los costos de financiamiento, tipos de cambio y estabilidad económica, impacta sobre las decisiones financieras y la rentabilidad de las compañías.

¿Es lo mismo la TPM que las tasas variables de cada país?

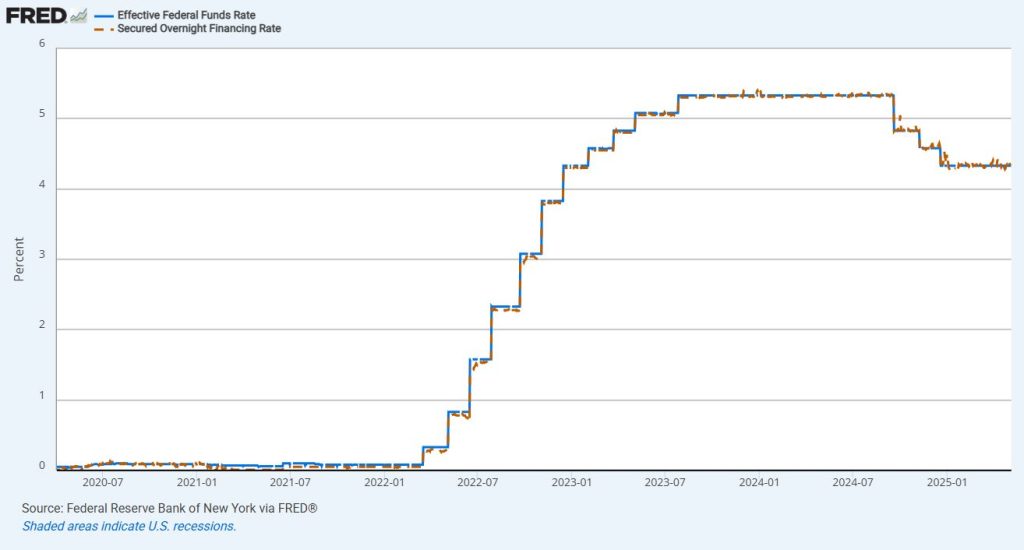

Existe una estrecha relación entre las tasas de política monetaria y las tasas variables como SOFR en EE.UU., la Cámara en Chile, la IBR en Colombia o la TIIE en México. Pero, aunque se comportan igual no son lo mismo.

En términos generales las tasas variables son el resultado de las operaciones que hacen los bancos locales entre ellos a un día. Pero siempre que haya confianza en los bancos emisores de cada país, la tasa variable estará en torno a la TPM.

La utilidad de las tasas variables para proyectar

De allí la gran utilidad de las tasas variables, porque si el mercado -por ejemplo- proyecta SOFR a través de transacciones, intrínsecamente está proyectando lo que cree que pasará con la TPM de la FED. Es decir, se trata de un gran proxy.

Un dato relevante es que el mercado transa estas tasas variables a través de mercados de futuro y sobre todo de Swaps. De allí que sea fácilmente obtenible una proyección que se desprende del conjunto del mercado a partir de las transacciones.

Analicemos el caso de un Interest Rate Swap fijo a variable SOFR realizado el 13 de mayo de 2025 con un solo pago a 6 meses. La tasa fija para este swap que entregaría el mercado sería un 4,20%. Es decir que el mercado espera que SOFR en promedio esté en un 4,20% durante los próximos 6 meses.

Un dato relevante es que el mercado transa estas tasas variables a través de mercados de futuro y sobre todo de Swaps. De allí que sea fácilmente obtenible una proyección que se desprende del conjunto del mercado a partir de las transacciones"

Xymmetry

Considerando que actualmente la tasa de la FED es de 4,25%-4,5%, desprendemos que el mercado espera que la FED reduzca una o como mucho dos veces la tasa en los próximos 6 meses.

Con esta información, es posible proyectar pagos de intereses en tasas variables que pueda tener una empresa. Pero, además, sirve para entender qué está pensando el mercado que hará (o debería hacer) un ente emisor con su tasa de política monetaria.

(*) Por Cristian González, Director de Consulting de NetGO